Durchblick: Lässt sich eine Brille von der Steuer absetzen?

Die älteren unter den Lesern können sich vielleicht noch an den Werbespruch einer großen deutschen Optikerkette erinnern. „Und mein Papi hat keinen Pfennig dazu bezahlt!“, ließ ein kleines Mädchen mit lang gezogenem „keinen“ darin verlauten. Lang, lang ist es her. Wenigstens mein Vater konnte sich noch daran erinnern, war ja auch in den 80er Jahren.

Heutzutage gehen Brillen schnell richtig ins Geld, wenn man mal von den einfachen Lesebrillen für ein paar Euro im Drogeriemarkt absieht. Da wäre es doch schön, wenn man die Kosten für eine Brille von der Steuer absetzen könnte. Als Werbungskosten zum Beispiel, schließlich braucht man die ja meist auch, um überhaupt arbeiten zu können.

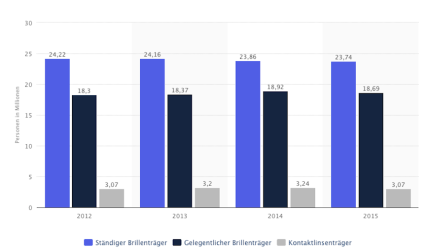

So viele Menschen tragen eine Brille

Infografik: Brille steuerlich absetzen – Wieviel Brillenträger gibt es

Gründlich wie ich bin, habe ich erstmal ein bisschen im Thema recherchiert. Und fand, zumindest für mich, recht Erstaunliches. Mehr als 23 Millionen der über 14 Jahre alten Personen in Deutschland tragen ständig eine Brille! Über 18 Millionen gelegentlich, etwa als Lesebrille oder beim Autofahren (siehe Grafik, Quelle: www.statista.de). Gute 3 Millionen tragen zudem Kontaktlinsen.

Brille als Werbungskosten absetzen

Ich bin nicht nur gründich, sondern auch ehrlich. Deshalb: Die Chancen, eine Brille (oder gar Kontaktlinsen) als Werbungskosten absetzen zu können, sind klein. Sehr klein, um genau zu sein. Dabei spielt es keine Rolle, ob Sie die Brille ausschließlich bei der Arbeit verwenden. Das ist höchstrichterlich entschieden, schon 2005 vom Bundesfinanzhof (Az VI R 50/03). Kurz gesagt heißt es da, dass eine Brille nur nötig ist, weil man eine Sehschwäche hat. Und die Ausgaben, um diesen körperlichen Mangel zu korrigieren, gehören zur privaten Lebenssphäre. Klingt ein bisschen hart, denn im damaligen Fall ging es sogar um eine spezielle Computer-Arbeitsbrille. Nutzte aber auch nichts.

Die Kosten für eine Brille lassen sich nur als Werbungskosten absetzen, wenn Ihre Sehschwäche eindeutig auf Ihre Arbeit an einem Bildschirm zurückzuführen ist. Der Vollständigkeit halber erwähne ich auch noch Spezialbrillen, die sich absetzen lassen. Dazu gehören zum Beispiel Schutzbrillen im Labor – aber die haben ja nichts mit Brillen im Alltag zu tun.

Ausweg: Brille als außergewöhnliche Belastung absetzen

Immerhin lässt sich eine Brille dann doch noch absetzen, zumindest prinzipiell. Aufmerksame Leser meiner Serie erinnern sich vielleicht an Teil 19, den Beitrag über Krankheitskosten.

Kurz zusammengefasst stand da: Alle Kosten, die mit Krankheiten zusammenhängen – und dazu gehören auch Brillen – lassen sich als außergewöhnliche Belastung absetzen.

Aber, und jetzt kommt das große Aber: Das funktioniert erst ab einer „zumutbaren Belastung“. Das heißt: Wenn Sie in einem Kalenderjahr zum Beispiel 800 Euro für Brille und andere Krankheitskosten ausgegeben haben, Ihre zumutbare Belastung aber bei 1.000 Euro liegt, können Sie gar nichts absetzen. Haben Sie aber 1.500 Euro Kosten, könnten Sie zwar absetzen, aber nicht die ganze Summe, sondern nur das, was über der zumutbaren Belastung liegt. Also hier 1.500 – 1.000 = 500 Euro. (Bei den Werbungskosten geht das Absetzen übrigens ab dem ersten Euro!)

Und, Sie fragen natürlich völlig zu Recht: Wie hoch ist meine zumutbare Belastung? Die beträgt zwischen 1 und 7 Prozent Ihres Jahreseinkommens und hängt vom Familienstand und der Anzahl der Kinder ab.

Belastungsgrenze direkt über unseren Rechner berechnen:

Zusammenfassung: Brillen lassen sich in der Regel nicht als Werbungskosten von der Steuer absetzen, sondern nur als außergewöhnliche Belastung. Absetzen können Sie dann aber nur die Ausgaben, die über Ihrer zumutbaren Belastung liegen. Also beiu der nächsten Steuererklärung daran denken: Die Brille steuerlich absetzen!

Zum vorherigen Teil der Serie: Kinderbetreuungskosten – das können Sie absetzen (Serie, Teil 32)