Welche Besonderheiten gibt es für Soldaten in der Steuererklärung?

Welche Werbungskosten können Soldaten absetzen?

Soldaten können eine Vielzahl von Werbungskosten in ihrer Steuererklärung geltend machen. Dazu gehören unter anderem:

- Fahrtkosten: Soldaten können die Kosten für Fahrten zur Arbeit/Kaserne ansetzten. Hierfür können sie entweder die tatsächlichen Kosten oder eine Pauschale von 30 Cent pro Kilometer (0,38 € ab dem 21. Kilometer) ansetzen.

- Verpflegungsmehraufwand: Wenn Soldaten auf Dienstreisen Verpflegungskosten haben, können sie diese in der Steuererklärung als Werbungskosten geltend machen. Hierfür gibt es je nach Dauer der Dienstreise unterschiedliche Pauschalen.

- Umzugskosten: Wenn Soldaten aufgrund ihres Dienstes umziehen müssen, können sie die Umzugskosten als Werbungskosten absetzen. Hierzu gehören beispielsweise Kosten für den Transport des Hausrats oder Maklerkosten.

- Arbeitsmittel: Soldaten können die Kosten für Arbeitsmittel wie beispielsweise Computer oder Arbeitskleidung als Werbungskosten absetzen.

- Fortbildungskosten: Wenn Soldaten Fortbildungen besuchen, um ihre beruflichen Kenntnisse zu erweitern, können sie die Kosten hierfür als Werbungskosten geltend machen.

Wie werden Werbungskosten in der Steuererklärung angegeben?

Werbungskosten können in der Anlage N zur Einkommensteuererklärung angegeben werden. Dort müssen alle relevanten Kosten aufgelistet werden. Belege müssen jedoch nicht direkt mit der Steuererklärung eingereicht werden, sondern sollten für den Fall einer Nachfrage durch das Finanzamt aufbewahrt werden.

Gibt es Besonderheiten für Soldaten bei der Steuererklärung?

Ja, es gibt einige Besonderheiten, die Soldaten bei der Steuererklärung beachten sollten. So können beispielsweise Soldaten, die im Ausland eingesetzt sind, unter bestimmten Voraussetzungen einen Steuerfreibetrag beantragen. Zudem können Soldaten, die aufgrund ihres Dienstes häufig umziehen müssen, eine höhere Pauschale für Umzugskosten ansetzen.

Wie wird ein erhaltenes Trennungsgeld in der Steuererklärung berücksichtigt?

Trennungsgeld ist eine finanzielle Unterstützung, die Soldaten erhalten, wenn sie aus dienstlichen Gründen vorübergehend von ihrer Familie getrennt leben müssen. Das Trennungsgeld soll die zusätzlichen Kosten, die durch die Trennung entstehen, wie beispielsweise doppelte Mietzahlungen oder Reisekosten, abdecken.

In der Steuererklärung müssen Soldaten das Trennungsgeld als steuerpflichtige Einnahme angeben. Es wird als sonstiger Bezug in der Anlage N zur Einkommensteuererklärung aufgeführt. Das Trennungsgeld kann jedoch gleichzeitig auch als Werbungskosten geltend gemacht werden, wenn es zur Abdeckung von beruflich veranlassten Kosten genutzt wurde.

Zu berücksichtigen ist dabei, dass das Trennungsgeld nur in Höhe der tatsächlich entstandenen Kosten als Werbungskosten angesetzt werden kann. Es ist also wichtig, alle Kosten, die durch die Trennung entstanden sind, genau zu dokumentieren und belegen zu können.

Insgesamt gilt also, dass das Trennungsgeld in der Steuererklärung sowohl als Einnahme als auch als Werbungskosten anzugeben ist. Die genaue Behandlung hängt jedoch von den individuellen Umständen ab.

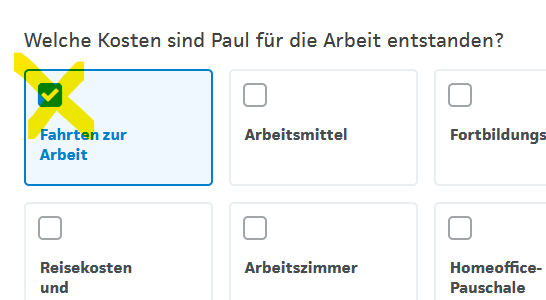

Wie wird die Fahrt zur Kaserne richtig eingetragen?

Das Eintragen der Entfernungspauschale erklären wir hier an dem Beispiel von Paul:

Paul wohnt nur unter der Woche in der Kaserne, am Wochenende wohnt er bei seiner Familie zuhause. Er fährt Montagfrüh in die Kaserne und am Freitagnachmittag wieder zurück nach Hause.

Bei smartsteuer muss Paul, das folgendermaßen eintragen:

Er setzt auf der Seite Werbungskosten den Haken bei »Fahrten zur Arbeit«:

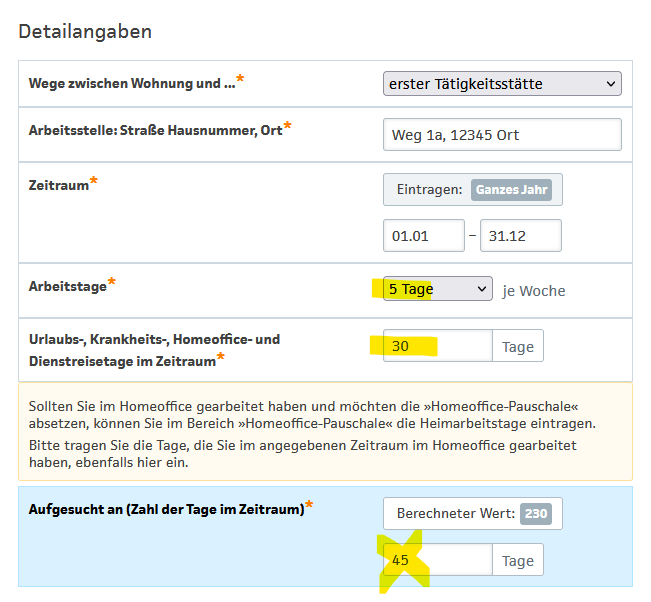

Bei den Detailangaben muss die Anzahl der Tage, an denen die Arbeitsstätte aufgesucht wurde, korrigiert werden.

Paul ist schließlich nur einmal pro Woche gefahren und nicht fünfmal.

Der Rückweg wird bei der Entfernungspauschale nicht berücksichtigt.

Hilfe & Technischer Support

Senden Sie uns eine E-Mail mit Ihrem Anliegen an

hilfe@smartsteuer.de

Mehrfach getestet

und für »sehr gut« befunden.