Kryptowährung und die Steuererklärung – das sollten Sie wissen!

- Kryptowährungen zählen in Deutschland als sonstige Wirtschaftsgüter. Der Verkauf zählt als privates Veräußerungsgeschäft, Gewinne müssen zum persönlichen Einkommensteuersatz versteuert werden.

- Bis zur Freigrenze von 600 € oder beim Verkauf nach der Spekulationsfrist von einem Jahr bleiben Gewinne steuerfrei.

- Kryptowährungen und Steuern für Privatanleger

- Spekulationsfrist: Wann fallen bei Kryptowährungen Steuern an?

- Das gilt für Verluste durch den Handel mit Kryptowährungen

- Wann zählt der Handel mit Kryptos als gewerbliche Tätigkeit?

- Was gilt steuerlich für das Mining von Kryptowährungen?

- Bitcoins und die Steuererklärung mit smartsteuer

- Häufige Fragen

Kryptowährungen entwickeln sich immer mehr vom Nischenphänomen zum Spekulationsobjekt für abenteuerlustige Anleger. Steuerlich gibt es jedoch einiges zu beachten: Anders als bei klassischen Anlageprodukten wie Aktien oder Fondsanteilen müssen Sie sich selbst um die Versteuerung kümmern.

Kryptowährungen und Steuern für Privatanleger

Virtuelle Währungen zählen rechtlich nicht als (Fremd-)Währung oder Kapitalanlage, sondern als sonstige Wirtschaftsgüter. Sie sind also Kunstwerken oder anderen Wertgegenständen gleichgestellt.

Das bedeutet für Privatleute, die mit Bitcoin (BTC) und Co. handeln: Gewinne aus dem Handel unterliegen der Einkommensteuer und nicht – wie die meisten Finanzanlagen – der Abgeltungsteuer. Dabei müssen Sie zwei Aspekte beachten:

- Sie müssen Gewinne zu Ihrem persönlichen Einkommenssteuersatz versteuern.

- Als Anleger:in müssen Sie die durch den Handel mit Kryptowährungen erzielten Spekulationsgewinne selbst versteuern (im Falle der Abgeltungssteuer übernimmt dies die Bank).

Spekulationsfrist: Wann fallen bei Kryptowährungen Steuern an?

Für Gewinne aus Geschäften mit Kryptowährungen gibt es eine Spekulationsfrist von einem Jahr. Das bedeutet: Halten Sie Tokens einer Kryptowährung länger als 365 Tage und veräußern sie erst danach, bleiben eventuelle Gewinne – aber auch Verluste – steuerfrei.

Verkaufen Sie Bitcoins, Ether um Co. innerhalb der Jahresfrist mit Gewinn, handelt es sich dabei um Spekulationsgewinne. Diese unterliegen dem regulären Einkommensteuersatz – also dem Prozentsatz, der auch von Ihrem Einkommen als Einkommensteuer einbehalten wird.

Es macht für das Finanzamt übrigens keinen Unterschied, ob der Gewinn durch den Umtausch in eine „reguläre“ Fiat-Währung wie € oder US-Dollar, beim Einkaufen oder durch den Tausch in eine andere Kryptowährung entsteht.

Durch die Verwendung des FiFo Verfahrens kann es passieren, dass unbewusst Altbestände verkauft wurden. Wurden Bitcoins in verschiedenen Tranchen angekauft, und hält man diese in einem Depot, wird bei einem Verkauf angenommen, dass die ältesten Bitcoins verkauft wurden. Um die Steuerfreiheit der älteren Bitcoins trotz Tradingaktivität anderer Bitcoins zu gewährleisten, empfiehlt es sich ein eigenes Depot für Langzeit- bzw. Tradingbestände einzurichten.

Die „First-in-first-out“-Methode (FIFO)

Um zu prüfen, ob die Jahresfrist eingehalten wird, sollte man stets den Anschaffungszeitpunkt dokumentieren. Auch den Anschaffungskurs sollten Sie für die Gewinnermittlung kennen. Etwas kniffliger wird es, wenn Kryptowährungen an mehreren Zeitpunkt ge- oder verkauft werden. Vereinfachung schafft die „First-in-first-out“-Methode (FIFO). Gemäß dieser wird angenommen, dass die zuerst gekauften Token auch als erste verkauft werden.

Ein Beispiel:

- Bertha Müller kaufte im März 2019 erstmalig 0,5 BTC zum Kurs von 6.000 €.

- Im Juli 2020 kaufte sie noch einmal 1 BTC nach, und zwar zum Kurs von 9.000 €.

- Im April 2021 verkaufte sie 1 BTC zum Kurs von 50.000 €.

Zur Vereinfachung wird angenommen, dass die zuerst gekauften Bitcoin als erste verkauft werden. Versteuern muss sie daher nur den Gewinn aus der Veräußerung von 0,5 der BTC, die sie im Juli 2020 erworben hatte (Spekulationsgewinn hier: 20.500 €). Der Gewinn aus dem Verkauf der 0,5 BTC die sie im März 2019 erworben hatte (22.000 €) bleibt steuerfrei, da die Veräußerung nach dem Ende der Spekulationsfrist liegt.

| Kauf/Verkauf | Datum | Anzahl (Preis) | Kurs | |

|---|---|---|---|---|

| Kauf | 13. März 2019 | 0,5 (3.000 Euro) | 6.000 Euro | Veräußerung nach Ende der Spekulationsfrist! |

| Kauf | 20. Juli 2020 | 1 (9.000 Euro) | 9.000 Euro | Veräußerung von 0,5 BTC innerhalb der Spekulationsfrist! |

| Verkauf | 15. April 2021 | 1 (50.000 Euro) | 50.000 Euro | Spekulationsgewinne gesamt: - 42.500 Euro Davon zu versteuern: - 20.500 Euro |

Eventuell anfallende Verkaufswerbungskosten wie zum Beispiel Händlerprovisionen können Sie vom zu versteuernden Gewinn abziehen.

Alternative: Die „Last-in-first-out“-Methode (LIFO)

Die LIFO Methode nimmt an, dass die zuletzt gekauften Token als erste verkauft werden, findet jedoch in der Besteuerung in Deutschland keine Anwendung.

Die Einschätzung des führenden Kryptosteuer Software Anbieters Blockpit Cryptotax, dass die FIFO Methode durch Verwaltungsanweisungen vorgeschrieben ist und der Erfahrung nach die LIFO Methode von Finanzämtern oft nicht akzeptiert wird, wurde im Entwurf des BMF Schreibens zur Besteuerung von Kryptowährungen vom 17.06.2021 bestätigt.

Freigrenze

Für Einnahmen aus privaten Veräußerungsgeschäften gilt die Freigrenze von 600 €. Bis zu dieser Grenze bleibt der Gewinn steuerfrei. Liegt die Summe aller Veräußerungsgewinne innerhalb eines Jahres darüber, muss der gesamte Betrag versteuert werden.

Achtung:

Die Grenze von 600 € gilt nicht nur für Kryptowährungen, sondern für alle privaten Veräußerungsgeschäfte innerhalb eines Jahres! Verkaufen Sie zum Beispiel ein antikes Möbelstück mit 800 € Gewinn, ist die Freigrenze schon überschritten und auch die Gewinne aus dem Handel mit Kryptowährungen werden steuerpflichtig.

Das gilt für Verluste durch den Handel mit Kryptowährungen

Fallen durch den Handel mit Kryptowährungen Verluste an, können diese mit Gewinnen aus anderen privaten Veräußerungsgeschäften aus dem jeweiligen Steuerjahr verrechnet werden. Das kann die Steuerlast mindern. Wurden in einem Jahr keine Gewinne gemacht, können Sie die Verluste auch auf künftige Jahre vortragen und auf das vorhergehende Jahr rücktragen.

Pech hat übrigens, wem Bitcoins gestohlen werden. Ein Diebstahl zählt steuerlich gesehen nämlich nicht als Veräußerungsgeschäft, daher kann der Verlust nicht steuerlich geltend gemacht werden.

Wann zählt der Handel mit Kryptos als gewerbliche Tätigkeit?

Geschäfte mit Bitcoins, Ethereum und Co. können zu Einkünften aus Gewerbe, aus sonstigen Leistungen oder aus privaten Veräußerungsgeschäften führen. Wann der Handel als gewerbliche Tätigkeit gesehen wird, ist rechtlich immer noch strittig:

- Wenn Sie Kryptowährungen so häufig kaufen und verkaufen, dass es den Rahmen der privaten Vermögensverwaltung überschreitet, kann das Finanzamt annehmen, dass Sie gewerbsmäßig handeln.

- Mehrere Urteile des Bundesfinanzhofs zeigen allerdings, dass nur als gewerblicher Händler eingeschätzt wird, wer auch wie ein Händler auftritt – zum Beispiel indem er oder sie auf fremde Rechnung handelt oder Büroräume und Angestellte hat.

Werden Sie als gewerblich tätig eingeschätzt, müssen Sie ein Gewerbe anmelden. Außerdem fallen Körperschaftsteuer und Gewerbesteuer an, sobald der Freibetrag in Höhe von 24.500 € überschritten wird.

Ihr Krypto-Vermögen wird dann steuerlich als Betriebsvermögen eingestuft und dementsprechend besteuert. Beim gewerblichen Handel gibt es außerdem keine Haltefrist – Coins können also nicht nach einem Jahr steuerfrei veräußert werden.

Was das Thema Umsatzsteuer angeht, herrschte jahrelang rechtliche Unsicherheit. 2018 teilte das Bundesfinanzministerium schließlich mit, dass der Umtausch in und aus Bitcoins & Co. von der Umsatzsteuer befreit ist.

Was gilt steuerlich für das Mining von Kryptowährungen?

Der Begriff „Mining“ bezeichnet das „Schürfen“ von Kryptowährungen durch komplizierte Rechenoperationen. Diese dienen dazu Transaktionen, die im Bitcoin-Netzwerk getätigt werden, zu legitimieren und in ein Kontenbuch – den sogenannten Block – einzutragen.

Das Mining hat einen hohen Energieverbrauch und erfordert eine bestimmte IT-Infrastruktur. Das BMF vertritt die Ansicht, dass Mining grundsätzlich eine gewerbliche Tätigkeit darstellt. Jedoch wird auch eine nicht gewerbliche Tätigkeit nicht ausgeschlossen, zum Beispiel wenn die Gewinnerzielungsabsicht nicht gegeben ist oder im Rahmen der privaten Vermögensverwaltung.

Letztendlich obliegt es dem Steuerzahler zu beweisen, dass es sich um eine nicht gewerbliche Tätigkeit handelt. In der Praxis wird es für Privatpersonen in Deutschland aufgrund der hohen Strom- und Hardwarekosten schwierig auf Dauer Gewinne zu erwirtschaften und somit wäre eine nicht gewerbliche Behandlung in vielen Fällen begründbar.

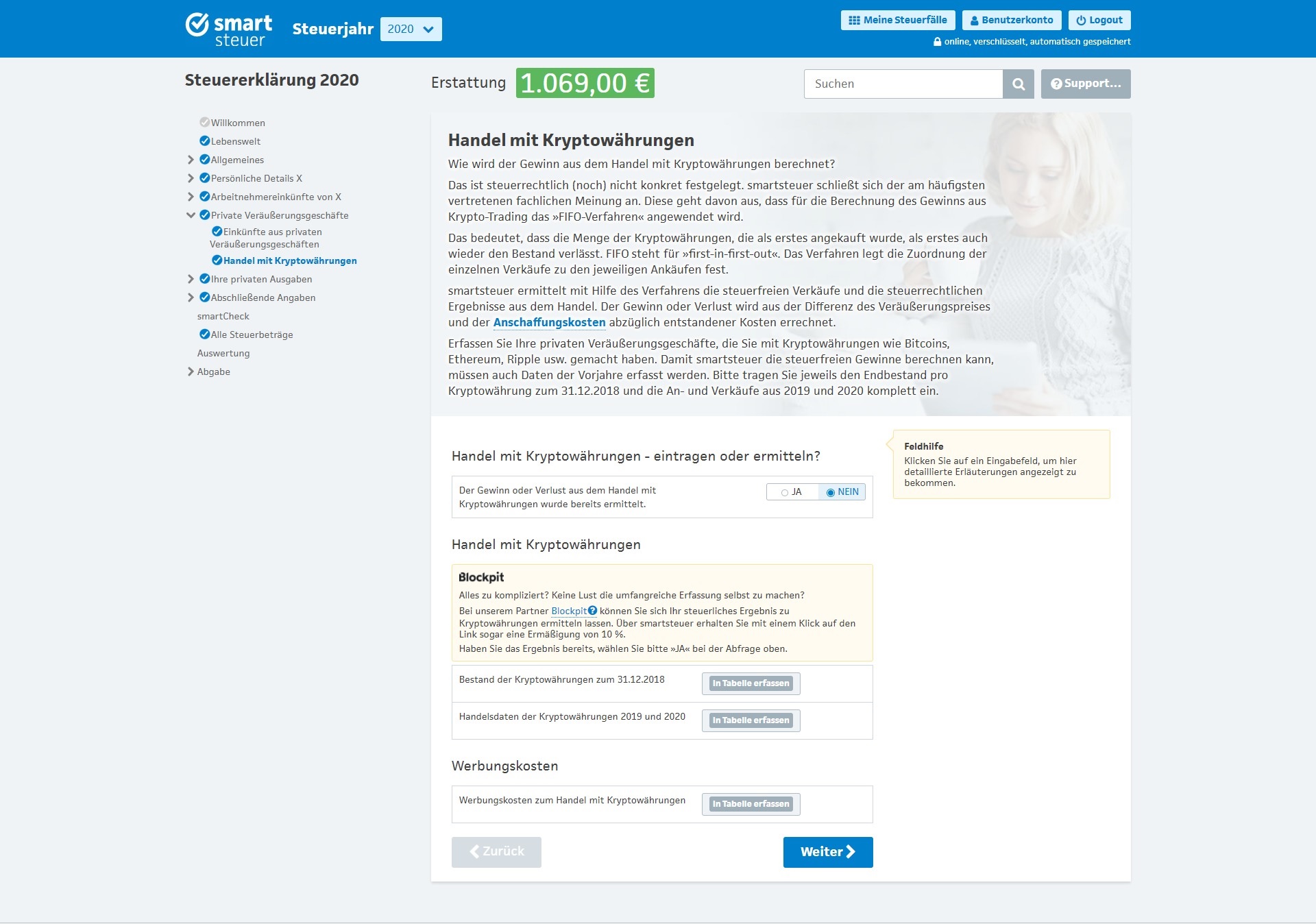

Bitcoins und die Steuererklärung mit smartsteuer

Steuerpflichtige Gewinne aus dem Handel mit Kryptowährungen müssen Sie zu Ihrem persönlichen Steuersatz versteuern. Darum müssen Sie sich selbst kümmern, indem Sie Gewinne und Verluste in der Steuererklärung angeben. Aber keine Angst. Sie müssen dazu nicht Steuerrecht studiert haben oder einen Steuerberater bezahlen.

Blockpit berücksichtigt automatisch die richtige steuerliche Betrachtung aller Kryptoaktivitäten wie Mining, Staking und Lending, berechnet steuerfreie Tranchen und wendet das FIFO Verfahren automatisiert an. Bei bis zu 25 Transaktionen pro Jahr ist blockpit.io kostenlos.

Mit unserer Online-Lösung smartsteuer schaffen Sie die Steuererklärung anschließend ganz allein, auch als Steuerlaie. Denn smartsteuer ist der erste Anbieter von Online-Steuererklärungen, der Kryptowährungen integriert hat. Wie an allen anderen Stellen der Steuererklärung werden Sie mit Fragen in einfachem Deutsch auch durch den Bereich „Handel mit Kryptowährungen“ geführt.

Ihre Antworten und Zahlen trägt smartsteuer dann automatisch an den richtigen Stellen der Steuererklärung ein. Und mit Blockpit bekommen Sie bereits alle relevanten Steuerangaben für den Bereich „Handel mit Krypotwährungen“ im Steuerreport zusammengefasst. So einfach ist das!

Häufige Fragen

Wann fallen bei Kryptowährungen Steuern an?

Für Gewinne aus Geschäften mit Kryptowährungen gibt es eine Spekulationsfrist von einem Jahr. Das bedeutet: Halten Sie Tokens einer Kryptowährung länger als 365 Tage und veräußern sie erst danach, bleiben eventuelle Gewinne – aber auch Verluste – steuerfrei.

Was gilt wenn ich mit Kryptowährungen Verluste gemacht habe?

Fallen durch den Handel mit Kryptowährungen Verluste an, können diese mit Gewinnen aus anderen privaten Veräußerungsgeschäften aus dem jeweiligen Steuerjahr verrechnet werden. Das kann die Steuerlast mindern. Wurden in einem Jahr keine Gewinne gemacht, können Sie die Verluste auch auf künftige Jahre vortragen und auf das vorhergehende Jahr rücktragen.

Über den Autor:

Stefan Heine

Stefan versteht als Fachanwalt für Steuerrecht selbst die Gesetze, die ihre eigenen Autoren verzweifeln lassen. Dabei widerlegt er das Gerücht, Juristen könnten nicht rechnen – zur Freude unserer Kunden und zum Ärger des Finanzamtes. Mit viel Ruhe sorgt Stefan für Ausgleich und Harmonie im smartsteuer Team.

Machen Sie es sich einfach:

Berechnen Sie jetzt kostenlos, wie viel Sie vom Finanzamt erstattet bekommen und zahlen Sie erst bei Abgabe.

Jetzt Steuer starten