Photovoltaikanlage und Steuern – das sollten Sie wissen!

- Als Betreiber einer Photovoltaikanlage haben Sie zwei steuerliche Möglichkeiten: Sie nutzen die Vereinfachungsregelung oder melden einen Gewerbebetrieb an.

- Die Vereinfachungsregelung kann bis zu einer Anlagengröße von 10 kWp genutzt werden. Dadurch geht das Finanzamt davon aus, dass Sie keine Gewinnerzielungsabsicht haben.

- Können oder wollen Sie die Vereinfachungsregelung nicht nutzen, müssen Sie dem Finanzamt Ihre Einnahmen aus dem Betrieb der Photovoltaikanlage mitteilen.

- Dabei können Sie die gewerbliche Tätigkeit nach der Regelbesteuerung (= Umsatzsteuerpflicht) oder der Kleinunternehmerregel (= keine Umsatzsteuerpflicht) besteuern.

- Die Vereinfachungsregelung müssen Sie auf Antrag bei Ihrem Finanzamt in Anspruch nehmen. Das Finanzamt prüft dabei nicht, ob die Voraussetzungen für die Vereinfachungsregelung erfüllt sind.

Photovoltaikanlagen etablieren sich immer mehr als Möglichkeit, den eigenen Strombedarf zu decken. Der Betrieb einer PV-Anlage hat aber auch steuerliche Auswirkungen. Welche das sind, welche Unterschiede es gibt und auf was Sie achten sollten, erfahren Sie auf dieser Seite.

PV-Anlage: die wichtigsten steuerlichen Aspekte im Überblick.

Immer mehr Hauseigentümer nutzen eine Photovoltaikanlage privat auf ihrem Grundstück. Je nach Größe der genutzten Anlage gibt es steuerlich gesehen jedoch große Unterschiede. Ob der erzeugte Strom selbst genutzt oder teilweise verkauft wird, spielt dabei ebenfalls eine Rolle.

Wird der Strom ausschließlich selbst verbraucht, fällt keine Einkommenssteuer an. Das ist zum Beispiel der Fall bei Stecker-Solar-Anlagen oder Balkon-Modulen, bei denen üblicherweise gar keine Möglichkeit besteht, Strom in das öffentliche Netz einzuspeisen.

Verkaufen Sie einen Teil des erzeugten Stroms, zählt das als unternehmerische Tätigkeit. Wenn dabei ein Gewinn erzielt wird, fällt darauf unter Umständen – siehe dazu den nächsten Abschnitt – Einkommenssteuer an. Sie müssen also eine Steuererklärung abgeben.

Neben der Einkommenssteuer kann auch Umsatzsteuer auf verkauften Solarstrom anfallen und zwar, wenn Sie nicht von der Kleinunternehmerregelung – siehe unten – Gebrauch machen.

Für kleine Photovoltaikanlagen gibt es seit 2021 eine Vereinfachungsregelung:

Photovoltaik Vereinfachungsregelung: Das ist neu

Das Bundesfinanzministerium hat am 2. Juni 2021 eine Vereinfachungsregelung festgelegt. Diese gewährt Betreibern von kleinen Photovoltaikanlagen und vergleichbaren Blockheizkraftwerken ein Wahlrecht:

- Nutzen Sie die Vereinfachungsregelung, geht das Finanzamt davon aus, dass Sie über die gesamte Betriebsdauer keinen Gewinn erwirtschaften. Im Finanzsprech betreiben Sie die Anlage aus „Liebhaberei“. Sie müssen mögliche Gewinne aus dem Betrieb dann nicht in der Steuererklärung angeben und keine Einkommenssteuer zahlen.

- Nutzen Sie die Vereinfachungsregelung nicht, prüft das Finanzamt anhand Ihrer Angaben zu den Investitions- und Betriebskosten sowie den voraussichtlichen Erlösen, ob Sie mit dem Betrieb der Anlage einen Gewinn erzielen. Ist das der Fall, müssen Sie den Gewinn versteuern und dazu eine Einnahmen-Überschuss-Rechnung (EÜR)

Damit Sie die Vereinfachungsregelung nutzen können, müssen diese Voraussetzungen erfüllt sein:

- Ihre PV-Anlage hat maximal 10 Kilowatt Leistung.

- Die Anlage ging nach 2003 in Betrieb und befindet sich auf einem Ein- oder Zweifamilienhaus bzw. auf anderen Gebäuden auf demselben Grundstück (zum Beispiel der Garage oder einem Gartenhaus).

- Sie leben selbst in dem Haus oder überlassen es anderen unentgeltlich zu Wohnzwecken.

- Falls Sie Räume des Hauses gelegentlich vermieten, nehmen Sie damit maximal 520 € pro Jahr

Die Vereinfachungsregelung können Sie auf Antrag bei Ihrem Finanzamt in Anspruch nehmen. Die Steuerbefreiung gilt dann für alle folgenden Steuererklärungen innerhalb der Betriebsdauer der Anlage. Falls Sie die Steuererklärung für 2020 also noch nicht abgegeben haben, können Sie die Regelung auch für 2020 noch nutzen!

Wichtig: Erhöhen Sie die Leistung der Anlage auf über 10 Kilowatt oder verdienen Sie durch umfangreichere Vermietung mehr als 520 € im Jahr, müssen Sie das dem Finanzamt mitteilen. Die Vereinfachungsregel ist dann leider nicht mehr möglich.

Wann fällt Einkommenssteuer auf Solarstrom an?

Falls Sie die Vereinfachungsregelung nicht nutzen können oder wollen, müssen Sie dem Finanzamt Ihre Einnahmen aus dem Betrieb der Photovoltaikanlage mitteilen. Auch selbst genutzter Solarstrom gilt steuerrechtlich gesehen als Einnahme!

Als PV-Anlagen-Betreiber sind Sie dann dazu verpflichtet, eine jährliche Einkommenssteuererklärung abzugeben. Bei der Einkommenssteuererklärung gelten die üblichen Steuerfreibeträge von 9.000 € bzw. 18.000 € für Zusammenveranlagte. Erst, wenn Sie darüber liegen, fällt Einkommenssteuer auf den von Ihnen produzierten Solarstrom an.

Wann muss man ein Gewerbe anmelden?

Heute muss man als Betreiber einer PV-Anlage nicht mehr zwingend ein Gewerbe anmelden:

- Seit 2020 sind Betreiber kleiner Anlagen (unter 10 Kilowatt Leistung) von der Gewerbesteuer befreit. Sie müssen also kein Gewerbe anmelden und somit auch nicht Mitglied der Industrie- und Handelskammer (IHK) werden.

- Betreiber größerer Anlagen (ab 10 Kilowatt Leistung) müssen das Formular zur Gewerbeanmeldung innerhalb von vier Wochen nach Inbetriebnahme der Anlage bei Ihrer Kommune einreichen. Das geht meist über die Website der jeweiligen Stadt.

Das Finanzamt teilt Ihnen nach der Gewerbeanmeldung Ihre unternehmerische Steuernummer mit und fordert Sie dazu auf, den „Fragebogen zur steuerlichen Erfassung“ auszufüllen.

In diesem Fragebogen geben Sie unter anderem an, welchen Umsatz Sie voraussichtlich erzielen werden und ob Sie Umsatzsteuer entrichten wollen oder nicht. Als Kleinunternehmer können Sie nämlich zwischen der Kleinunternehmerregelung und der Umsatzsteuerpflicht wählen. Jede Variante hat bestimmte Vor- und Nachteile:

Welche Vor- und Nachteile hat die Kleinunternehmerregelung?

Die Kleinunternehmerregelung kommt für die meisten Betreiber einer PV-Anlage infrage. Und zwar, wenn Ihr Umsatz bei maximal 22.000 € brutto im Jahr liegt, beziehungsweise aller Voraussicht nach liegen wird. Für Steuerjahre vor 2019 lag die Umsatzgrenze noch bei 17.500 €.

Wichtig: Die Freigrenze gilt für die gesamte selbstständige oder gewerbliche Tätigkeit. Haben Sie neben der Stromerzeugung noch weitere Umsätze, zum Beispiel als Freiberufler, müssen Sie diese zusammenzählen.

Als Kleinunternehmer müssen Sie keine Umsatzsteuer auf Ihre Erlöse abführen. Sie müssen daher auch keine Umsatzsteuererklärung machen. Auf der anderen Seite können Sie aber auch keinen Vorsteuerabzug nutzen. Das heißt, Sie können sich die Mehrwertsteuer für die Kosten im Zusammenhang mit der Anlage nicht zurückholen.

Die Kleinunternehmerregelung lohnt sich in der Regel, wenn Sie einen hohen Eigenverbrauch und geringe Anlagekosten verzeichnen. Haben Sie sich für die Regelbesteuerung entschieden, können Sie nach fünf Jahren zur Kleinunternehmerregelung wechseln.

Welche Vor- und Nachteile hat die Umsatzsteuerpflicht?

Wählen Sie die Umsatzsteuerpflicht, fällt Umsatzsteuer in Höhe von 19 % auf „Ihren“ Solarstrom an. Das gilt für den Strom, den Sie in Netz einspeisen ebenso wie für den selbst genutzten Strom – hier allerdings nur für die ersten fünf Jahre ab dem Jahr der Inbetriebnahme. Sie müssen im Rahmen der Regelbesteuerung jährlich eine Umsatzsteuererklärung abgeben.

Nun fragen Sie sich wahrscheinlich völlig zurecht, wieso Sie dies tun sollten. Das Zauberwort lautet „Vorsteuerabzug“. Es bedeutet, Sie können sich die Mehrwertsteuer, die im Zusammenhang mit der Anlage anfällt, zurückholen. Hierzu zählen Kosten für die Planung, Anschaffung und Installation der Anlage ebenso wie Wartungskosten oder Kosten für einen Steuerberater.

Im Regelfall ist es steuerlich am günstigsten, zu Beginn die Umsatzsteuerpflicht zu wählen und nach sechs Jahren zur Kleinunternehmerregel zu wechseln.

Tipp: Wechsel von Umsatzsteuerpflicht zum Kleinunternehmerstatus

Unterliegen Sie der Regelbesteuerung, können Sie im fünften Jahr, nachdem Sie Ihre PV-Anlage in Betrieb genommen haben, beim Finanzamt beantragen, zur Kleinunternehmerregelung zu wechseln. Damit können Sie die Vorteile der Umsatzsteuerpflicht (Vorsteuerabzug!) und der Kleinunternehmerregelung (keine Umsatzsteuer!) kombinieren.

Ob die Anlage im März oder im Oktober in Betrieb ging, spielt übrigens keine Rolle – der Statuswechsel ist immer zum Ersten eines Jahres nach Ablauf der Fünf-Jahres-Frist möglich. Sie sollten jedoch besser noch ein Jahr mit der Statusänderung warten, denn bei der Vorsteuer gibt es einen Berichtigungszeitraum, der erst nach fünf vollen Jahren endet. Das Finanzamt könnte im ungünstigsten Fall den Vorsteuerabzug berichtigen und Geld zurückfordern.

Ist Ihre PV-Anlage nicht wie üblich auf dem Dach installiert, sondern als „Indachanlage“ ausgeführt, beträgt der Berichtigungszeitraum sogar zehn Jahre.

Um den Status zu wechseln, genügt eine fristgerechte formlose Mitteilung an die Behörde, in der Sie schreiben, ab dem folgenden Jahr die Kleinunternehmerregelung nutzen zu wollen.

Steuer für die PV-Anlage berechnen

Die Steuern für selbst erzeugten Strom unterscheiden sich, je nachdem ob Sie den Strom selbst verbrauchen oder ihn gegen eine Vergütung ins Stromnetz einspeisen. Wir haben zwei Beispielrechnungen für Sie vorbereitet:

Beispielrechnung: Umsatzsteuer auf verkauften Strom

Nutzen Sie die Kleinunternehmerregelung nicht, müssen Sie auf jede Kilowattstunde verkauften Strom Umsatzsteuer abführen. Eine Ausnahme ergibt sich jedoch aus einem Anwendungserlass des Bundesfinanzministeriums: Wer mehr als 90 % des erzeugten Stroms selbst verbraucht, ist nicht umsatzsteuerpflichtig.

Bei Strom, den Sie ins Netz einspeisen (also an den Netzbetreiber verkaufen), ist die Einspeisevergütung ein Netto-Betrag. Sie reichen die Umsatzsteuer daher einfach weiter, indem Sie dem Netzbetreiber die Umsatzsteuer bis zum 28. Februar des Folgejahres in Rechnung stellen.

Das geht so:

Sie lesen am 31. Dezember den Zählerstand Ihres Einspeisezählers ab und übermitteln diesen an den Netzbetreiber. Damit erstellt der Netzbetreiber die Endabrechnung über die eingespeiste Strommenge. Mit dem dort angegebenen Erlös berechnen Sie die Umsatzsteuer (Erlös x Steuersatz, zum Beispiel 500 € x 0,19 = 95 €). Anschließend schicken Sie dem Netzbetreiber eine Rechnung über die so errechnete Umsatzsteuer.

Beispielrechnung: Umsatzsteuer auf Eigenverbrauch

Auch selbst verbrauchter Strom muss versteuert werden, zumindest wenn

- Sie nicht mehr als 90 % des Stroms selbst verbrauchen,

- Sie nicht die Kleinunternehmerregel nutzen oder

- Ihr Umsatz aus dem Stromverkauf und weiteren selbständigen Tätigkeiten mehr als 22.000 € im Jahr beträgt (dann können Sie die Kleinunternehmerregel nicht wählen).

Bei kleinen PV-Anlagen unter 10 Kilowatt Leistung genügt es, pro Kalenderjahr zwei Werte zu erfassen:

- Die insgesamt erzeugte Strommenge, die Sie am Wechselrichter ablesen können.

- Die ins Stromnetz abgegebene Energie, die Sie am Einspeisezähler ablesen können.

Aus der Differenz ergibt sich der Eigenverbrauch. Den Wert Ihres Eigenverbrauchs berechnen Sie, indem Sie den Nettostrompreis Ihres Energieversorgers ansetzen. Auf den so ermittelten Wert wenden Sie den Umsatzsteuersatz von 19 % an.

Dazu gehen Sie wie in dieser Beispielrechnung vor:

Wir nehmen für das Beispiel 1.000 kWh Eigenverbrauch und einen Nettostrompreis des Energieversorgers von 27 Cent / kWh an.

| Wert-Eigenverbrauch: | 1.000 kWh x 27 Cent / kWh = 270 Euro |

| Umsatzsteuer auf Eigenverbrauch: | 270 Euro x 0,19 = 51,30 Euro |

Wichtig: zwischen Juli und Dezember 2020 galt der aufgrund der Corona-Pandemie gesenkte Umsatzsteuersatz von 16 %!

Achtung: Betreiben Sie eine große PV-Anlage mit mehr als 30 Kilowatt Leistung, müssen Sie einen geeichten Zähler installieren lassen.

Beispielrechnung: Einkommenssteuer auf Eigenverbrauch

Die Einkommenssteuer auf selbst verbrauchten Solarstrom können Sie nach zwei unterschiedlichen Methoden berechnen:

- Pauschale Ermittlung:

Sie können pauschal 20 Cent je verkaufte Kilowattstunde als Betriebseinnahme ansetzen. Angenommen, sie verbrauchen in einem Jahr 1.000 kWh des produzierten Solarstroms selbst, liegt der zu versteuernde Eigenverbrauch also bei

1000 kWh x 0,20 € = 200 €. - Wiederbeschaffungswert:

Die zweite Variante ist die Berechnung des Wiederbeschaffungswerts. Diese Möglichkeit ist günstiger, wenn der Grundpreis Ihres Netzbetreibers unter 20 Cent / kWh liegt. Sie können dann mit dem Preis rechnen, den Ihr Energieversorger ansetzt, z. B. 18 Cent / kWh:

1000 kWh x 0,18 € = 180 €.

Sonderfall: Geförderter Eigenverbrauch

Eine Besonderheit gilt für Photovoltaikanlagen, die zwischen Januar 2009 und März 2012 in Betrieb gegangen sind. Das betrifft schätzungsweise immerhin rund 100.000 Betreiber. Laut dem Erneuerbare-Energien-Gesetz 2009 haben diese Anspruch auf eine Vergütung für selbst genutzten Solarstrom.

Für die Abrechnung stellen Sie Ihrem Netzbetreiber sowohl den ins Netz eingespeisten Strom als auch den selbst verbrauchten in Rechnung. Den Eigenverbrauch kaufen Sie dann anschließend zurück. Aus der Differenz zwischen der Vergütung für den eingespeisten Strom und dem Preis für den Eigenverbrauch ergibt sich die Vergütung für den Eigenverbrauch. Die Einnahmen aus der EEG-Förderung für selbstverbrauchten Strom müssen Sie – wie auch die Zahlungen für den verkauften Strom – in Ihrer Einkommenssteuererklärung angeben.

Die Photovoltaikanlage in der Steuererklärung

Können Sie die Vereinfachungsregelung nicht nutzen, müssen Sie mit Ihrer Einkommenssteuererklärung auch eine Einnahmen-Überschuss-Rechnung abgeben. Das erledigen Sie mit der Anlage EÜR.

Unternehmer – als der Sie ja durch den Betrieb der Photovoltaikanlage gelten – müssen ihre Steuererklärungen grundsätzlich in elektronischer Form ans Finanzamt übermitteln. Am einfachsten geht das, wenn Sie eine geeignete Steuersoftware wie smartsteuer nutzen.

Den Gewinn für den Betrieb Ihrer Photovoltaikanlage errechnen Sie, indem Sie die Betriebsausgaben von den Betriebseinnahmen abziehen. Diese Angaben machen Sie in der Anlage G Ihrer Steuererklärung. Sie rechnen folgendermaßen:

| Betriebseinnahmen (hierzu zählen die Vergütung für eingespeisten Strom sowie der Betrag für den Eigenverbrauch inkl. Umsatzsteuer) | ...EUR | |

| - | Betriebsausgaben (hierzu zählen z. B. Abschreibung des Kaufpreises der PV-anlage verteilt auf 20 Jahre, Zinsen für einen Kredit, Reparatur- oder Wartungskosten, Versicherung etc. jeweils inkl. Umsatzsteuer) | ...EUR |

| = | Zu versteuernder Gewinn (bzw. evtl. mit anderen Einkünften zu verrechnender Verlust) | ...EUR |

Neben der Einkommenssteuererklärung müssen Sie auch jährlich eine Umsatzsteuererklärung machen, wenn Sie nicht die Kleinunternehmerregelung gewählt haben. In diesem Fall müssen Sie außerdem in den ersten beiden Betriebsjahren monatlich eine Vorsteueranmeldung machen. Hierin tragen Sie jeden Monat ein, wie viel Mehrwertsteuer Sie gezahlt haben, um die Anlage zu betreiben.

Photovoltaikanlage abschreiben

Eine Photovoltaikanlage kann in der EÜR abgeschrieben werden. Dazu teilen Sie die Netto-Investition durch die Anzahl der Betriebsjahre laut AfA-Tabelle – für Photovoltaikanlagen sind dies 20 Jahre. Daraus ergibt sich, dass Sie pro Jahr 5 % der Kosten abschreiben können – das ist die sogenannte lineare Abschreibung.

Daneben können Sie innerhalb der ersten 5 Jahre auch eine 20-prozentige Sonderabschreibung nutzen.

Haben Sie für den Kauf der PV-Anlage eine Förderung erhalten – zum Beispiel von der KfW-Bank –, müssen Sie diese Förderung entweder

- als Sondereinnahme erfassen oder

- Sie reduzieren den Kaufpreis um die Fördersumme und schreiben den somit geminderten Betrag ab.

Wichtig: Nutzen Sie einen Batteriespeicher, können Sie diesen nur abschreiben, wenn Sie ihn gleichzeitig mit der PV-Anlage erworben haben!

Steuererklärung mit smartsteuer: So geben Sie die Photovoltaikanlage an

Alle Besitzer von Photovoltaik-Anlagen müssen die Steuererklärung elektronisch abgeben. Mit smartsteuer erledigen Sie Ihre Steuererklärung innerhalb von 60 Minuten. Probieren Sie es doch einfach aus, denn Sie können smartsteuer kostenlos testen. Zum Schluss können Sie Ihre Steuererklärung komplett digital ans Finanzamt übermitteln.

Je nachdem, wie groß Ihre Anlage ist und ob Sie den Solarstrom selbst verbrauchen oder ob Sie diesen verkaufen – unterliegen Sie unterschiedlichen Steuerpflichten. Um Sie optimal zu unterstützen, bietet smartsteuer einen eigenen Interview-Bereich speziell für Betreiber einer Photovoltaikanlage.

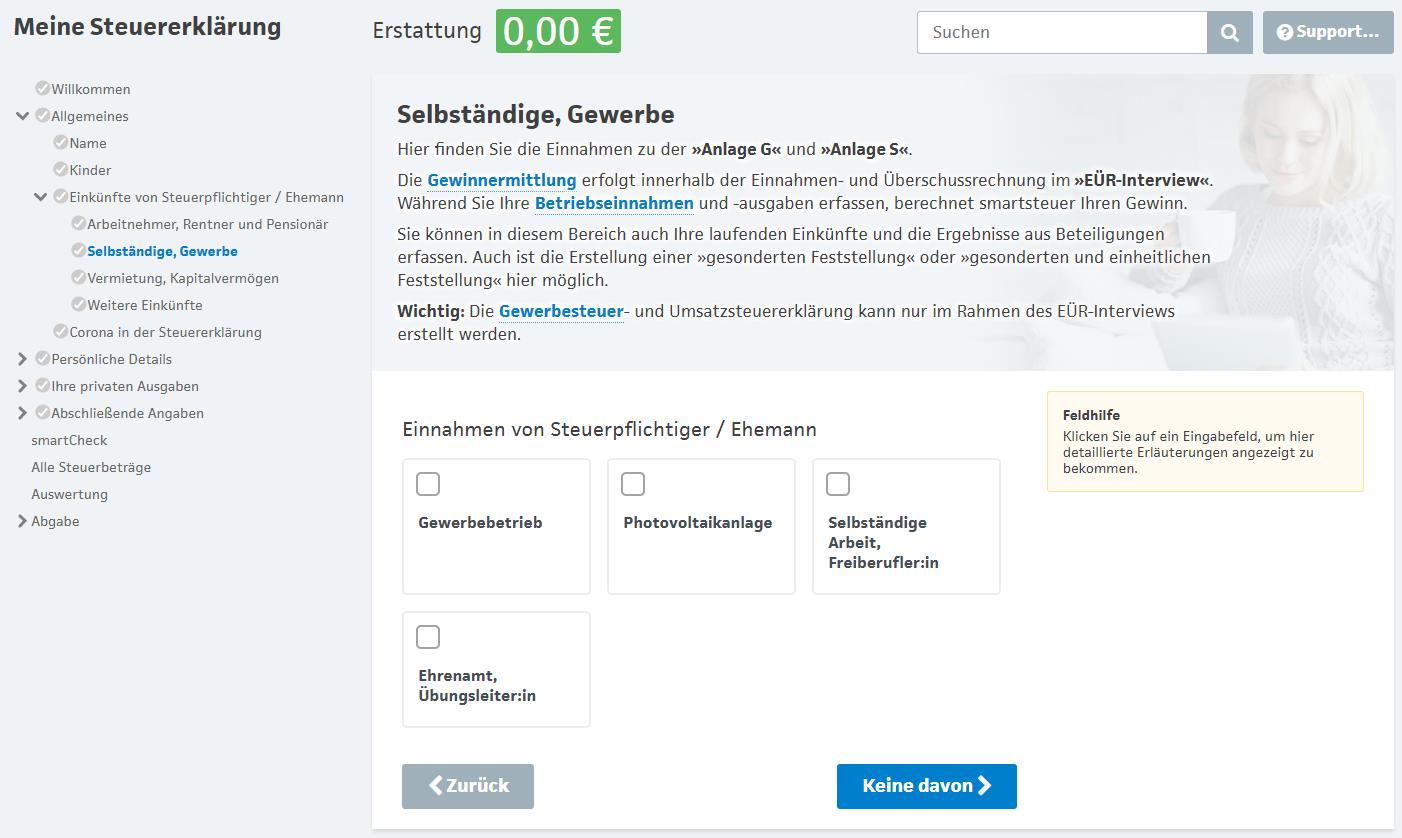

Unter » Allgemeines » Einkünfte von Steuerpflichtiger / Ehemann » Selbstständige, Gewerbe können Sie die Photovoltaikanlage als Einnahme angeben. Anschließend müssen Sie eine Einnahmen- und Überschussrechnung (EÜR) als Photovoltaikanlagenbesitzer unter Gewerbebetrieb von Steuerpflichtiger / Ehemann anlegen.

Häufige Fragen

Was gilt ab 2021 bei der Versteuerung der PV-Anlage?

Das Bundesfinanzministerium hat eine Vereinfachungsregelung festgelegt. Diese gewährt Betreibern von kleinen Photovoltaikanlagen und vergleichbaren Blockheizkraftwerken ein Wahlrecht bei der Versteuerung. Die neuen Regelungen können Sie in unserem Artikel nachlesen.

Welche Vor- und Nachteile hat die Vereinfachungsregel?

Ziel der Vereinfachungsregelung ist es, den bürokratischen Aufwand für PV-Anlagenbesitzer zu minimieren. Nutzen Sie die Regelung, sind Sie von der jährlichen Einnahmen-Überschussrechnung befreit und müssen mögliche Gewinne aus dem Betrieb Ihrer Anlage nicht versteuern.

Ein Nachteil der Regelung ist, dass Sie mögliche Verluste aus dem Betrieb Ihrer PV-Anlage nicht mehr steuerlich geltend machen können.

Wie muss ich die Photovoltaikanlage versteuern?

Wenn Sie Strom aus Ihrer Photovoltaikanlage ins Netz einspeisen, also an den Netzbetreiber oder einen Dritten verkaufen, können Sie den Stromverkauf verkaufen. Alternativ können Sie auch von der Vereinfachungsregelung nutzen, womit Sie mögliche Gewinne aus dem Betrieb dann nicht in der Steuererklärung angeben und keine Einkommenssteuer zahlen.

Die gewerbliche Tätigkeit können sie folgendermaßen besteuern:

- Die Regelbesteuerung (= Umsatzsteuerpflicht) und die Wahl der Kleinunternehmerregel (= keine Umsatzsteuerpflicht).

Über den Autor:

Mandy Pank

Mandy ist im Marketing tätig und immer darauf bedacht steuerliche Themen so einfach wie möglich aufzubereiten. Dabei hilft ihr natürlich auch ihr Hintergrund als Steuerfachangestellte. Sie versetzt sich gerne in die Lage der Kunden, um herauszufinden, wo der Schuh drückt. Doch auch für ihre Kollegen hat sie immer ein offenes Ohr und steht ihnen mit Rat und Tat zur Seite.

Machen Sie es sich einfach:

Berechnen Sie jetzt kostenlos, wie viel Sie vom Finanzamt erstattet bekommen und zahlen Sie erst bei Abgabe.

Jetzt Steuer starten